令和7年度個人住民税改正点について

令和7年度以降に適用される個人住民税の主な改正点

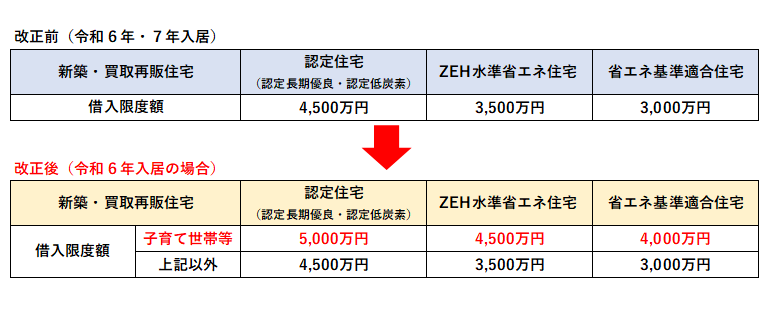

1.住宅ローン控除(住宅借入金等特別税額控除)の拡充・延長

子育て世帯および若者夫婦世帯における借入限度額の上乗せ

令和6年度税制改定により、子育て世帯(19歳未満の子を有する世帯)または若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が令和6年度に入居する場合には、一定の上乗せ措置を講ずることで、令和4年・5年入居の場合の限度額が維持されます。

新築住宅の床面積要件の緩和

新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万以下の年分に限る。)について、建築確認の期限が令和6年12月31日(改正前:令和5年12月31日)までに延長されます。

住宅税制改正概要(PDFファイル:259.6KB)[国土交通省ホームページから引用]

令和6年・7年入居(予定)の新築住宅について住宅ローン控除(住宅借入金等特別税額控除)の申請を予定される方へ

令和6年1月以降に建築確認を受けた新築住宅のうち、省エネ基準に適合しない住宅は「住宅ローン控除(住宅借入金等特別税額控除)」を受けられません。(省エネ基準に適合しない場合、税務署への申告時に確認済証の提出により、令和5年12月31日までに建築確認を受けた住宅であることを証する必要があります。)

詳しくは国土交通省ホームページをご参照ください。

2.令和7年度個人住民税の定額減税

納税義務者本人の合計所得が1,805万円以下で、令和6年12月31日現在で、控除対象配偶者に該当しない同一生計配偶者(※)を有する人に対して、1万円の定額減税を実施します。

※控除対象配偶者に該当しない同一生計配偶者とは

→納税義務者本人の合計所得金額が1,000万円超で、かつ、配偶者(国外居住者を除く)の合計所得が48万円以下の者。

定額減税の詳細については下記のページをご参照ください。

3.肉用牛の売却による農業所得の課税の延長

肉用牛の売却による農業所得の課税の特例の適用期限が3年(個人住民税については令和9年度分まで)延長されます。

肉用牛の売却による農業所得の課税の特例とは

農業を営む個人または農地所有適格法人が飼育した肉用牛を家畜市場、中央卸売市場、農林水産大臣が認定した食肉市場等において売却した場合または飼育した生後1年未満の肉用子牛を農林水産大臣が指定した農業共同組合若しくは同連合会に委託して売却した場合、1頭あたりの売却価格100万円(交雑種は80万円、乳用種は50万円)未満の肉用牛または高等登録牛であって、その肉用牛の頭数の合計が1,500頭であるとき、その肉用牛の売却により生じた農業を営む個人の事業所得に対する所得税は免除、農地適格法人にあっては、利益の額を損金の額に算入します。

この記事に関するお問い合わせ先

税務課

〒936-8601

富山県滑川市寺家町104番地

電話番号:076-475-1259(納税係)、076-475-1265(市民税係)、076-475-1273(資産税係)

ファクス:076-475-6299

メールでのお問い合わせはこちら

更新日:2024年12月09日